Налоговый учет для организаций

Общие принципы налогового учета

Налоговый учет для организаций — это система учета доходов, расходов и налоговых обязательств организации перед государством. Он представляет собой специальный вид бухгалтерского учета, который осуществляется в соответствии с требованиями налогового законодательства. Основная цель налогового учета — правильно рассчитать налоговые обязательства и избежать штрафов и налоговых проверок со стороны налоговых органов.

Виды налогового учета

Существует несколько видов налогового учета для организаций. Основные из них — это налог на прибыль, НДС и налог на имущество. Налог на прибыль взимается с организаций на основании их финансовых результатов за отчетный период. НДС — налог на добавленную стоимость, который взимается с каждого этапа производства и реализации товаров и услуг. Налог на имущество взимается с организаций за владение имуществом.

Принципы налогового учета

Основные принципы налогового учета включают в себя принцип достоверности и полноты информации, принцип исчисления налогов, принцип контроля за правильностью налогового учета, принцип юридической определенности и принцип соответствия налогового учета финансовой отчетности. Соблюдение этих принципов позволяет организации правильно рассчитывать налоговые обязательства и избегать налоговых рисков.

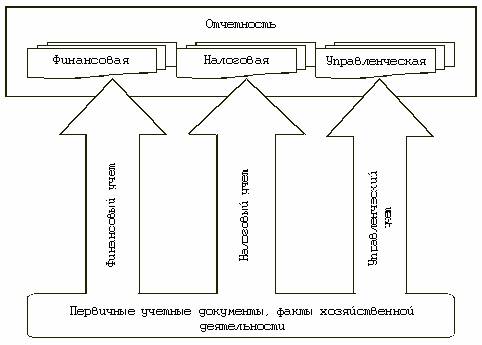

Отчетность по налоговому учету

Отчетность по налоговому учету представляет собой совокупность документов, которые организация предоставляет налоговым органам для расчета налоговых обязательств. В отчетности по налоговому учету должна содержаться информация о доходах, расходах, налоговых льготах и скидках, а также другие сведения, необходимые для правильного расчета налогов. Отчетность должна быть представлена в установленные сроки и в соответствии с требованиями законодательства.