Бухгалтерский учет расходов и доходов

Введение

Бухгалтерский учет расходов и доходов – это система учета финансовых операций, которая позволяет организациям контролировать свою финансовую деятельность, анализировать ее результаты и принимать обоснованные управленческие решения. Этот вид учета основан на принципах бухгалтерского учета и финансовой отчетности, которые регулируются законодательством страны и международными стандартами.

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета являются принцип обеспечения надежности информации, принцип неделимости учета, принцип непрерывности учета, принцип сопоставимости и принцип сохранения иерархии учета. Все эти принципы гарантируют правильность и достоверность учетной информации, что позволяет организациям принимать обоснованные управленческие решения.

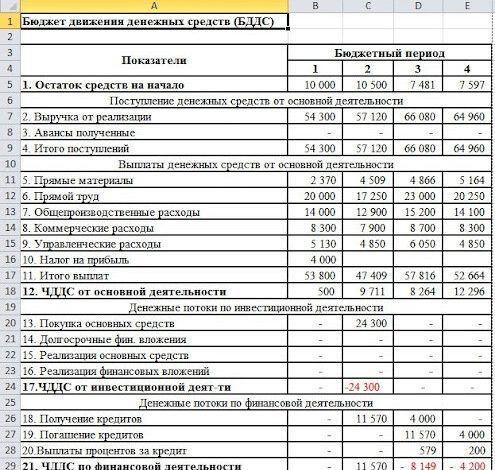

Расходы

Расходы представляют собой денежные средства или иные ресурсы, которые организация затрачивает на производство товаров, оказание услуг или осуществление других видов деятельности. Расходы делятся на операционные (например, оплата заработной платы, аренда помещений) и не операционные (например, налоги, проценты по кредитам). Бухгалтерский учет расходов позволяет организациям контролировать и оптимизировать затраты, что способствует повышению эффективности и прибыльности бизнеса.

Доходы

Доходы – это денежные средства или иные ресурсы, которые организация получает от реализации товаров, оказания услуг или осуществления других видов деятельности. Доходы бывают операционные (например, выручка от продаж) и не операционные (например, доходы от инвестиций). Бухгалтерский учет доходов позволяет организациям отслеживать и анализировать источники доходов, что помогает оптимизировать продажи и повысить финансовую устойчивость предприятия.