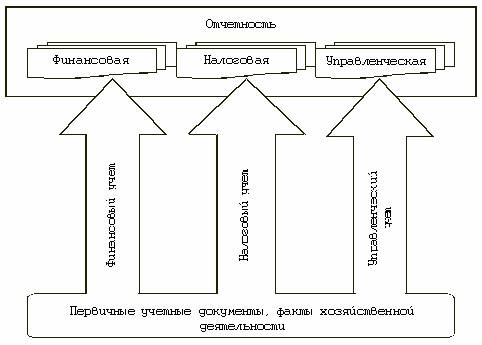

Налоговый учет для организаций

Основные принципы налогового учета

Налоговый учет для организаций играет важную роль в их деятельности. Основным принципом налогового учета является правильное отражение всех операций, связанных с налогами, в учетной отчетности. Это позволяет организациям соблюдать законодательство и избежать проблем с налоговыми органами.

Основные принципы налогового учета включают в себя принцип обязательности, прозрачности, правильности и своевременности информации. Обязательность означает, что организации обязаны вести налоговый учет в соответствии с требованиями законодательства. Прозрачность предполагает доступность информации для налоговых органов и других заинтересованных сторон. Правильность подразумевает корректное отражение всех операций, а своевременность — выполнение всех налоговых обязательств в установленные сроки.

Основные документы налогового учета

Для ведения налогового учета организации должны использовать определенные документы. Основными из них являются налоговые накладные, кассовые чеки, счета-фактуры, отчеты по налогам и другие документы, подтверждающие доходы и расходы организации. Налоговые накладные используются для учета товаров и услуг, переданных или полученных организацией.

Счета-фактуры выставляются при оказании услуг или поставке товаров и являются основанием для начисления налогов. Кассовые чеки подтверждают факт платежей и расходов организации. Отчеты по налогам представляются в налоговые органы и содержат информацию о доходах, расходах и налогах, уплаченных организацией.

Статьи расходов и доходов в налоговом учете

Для правильного ведения налогового учета организации должны правильно классифицировать расходы и доходы. Расходы делятся на обязательные и дополнительные. Обязательные расходы включают затраты на заработную плату, налоги, аренду помещений и другие постоянные расходы, которые необходимы для обеспечения деятельности организации.

Дополнительные расходы включают затраты на рекламу, маркетинг, обучение персонала и другие расходы, которые могут быть изменчивыми и зависят от текущей ситуации. Доходы организации делятся на основные и дополнительные. Основные доходы — это доходы от основной деятельности организации, а дополнительные — доходы от внешних источников, такие как инвестиции, субсидии и дивиденды.

Налоговые льготы и освобождения

Организации могут воспользоваться налоговыми льготами и освобождениями, предусмотренными законодательством. Налоговые льготы позволяют снизить налоговую нагрузку за счет уменьшения налоговых ставок или освобождения от уплаты определенных налогов. Освобождения от налогов могут быть временными или постоянными и применяются в случае выполнения определенных условий.

Для получения налоговых льгот и освобождений организации должны предоставить соответствующие документы и соблюдать условия, установленные законодательством. Налоговый учет для организаций включает в себя не только правильное отражение операций, но и использование налоговых льгот и освобождений для оптимизации налоговых платежей.