Понятие бухгалтерского баланса

Понятие бухгалтерского баланса

Бухгалтерский баланс является одним из основных финансовых отчетов организации, который отражает ее финансовое положение на определенную дату. Он представляет собой сравнительную таблицу активов и обязательств компании, а также ее капитала. Баланс состоит из двух частей — активов, которые представляют собой все имущество и ресурсы организации, и пассивов, которые включают все долги и обязательства перед кредиторами и владельцами.

Структура бухгалтерского баланса

Бухгалтерский баланс состоит из нескольких основных элементов. В активе отражаются все имеющиеся у организации активы, такие как денежные средства, запасы, недвижимость, оборудование и прочее. Пассивы включают все обязательства и долги компании, включая кредиты, задолженности поставщикам, налоги и прочее. Капитал отражает разницу между активами и пассивами и представляет собой собственные средства компании.

Цель бухгалтерского балансау>

Основная цель бухгалтерского баланса — предоставить полное и объективное представление о финансовом положении организации на момент составления отчета. Это позволяет заинтересованным сторонам, таким как инвесторы, кредиторы, руководство компании и другие пользователи финансовой отчетности, оценить ее финансовое состояние и принять информированные решения.

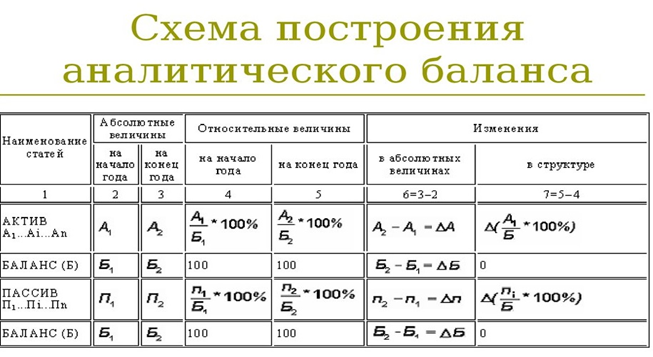

Анализ бухгалтерского баланса

Анализ бухгалтерского баланса позволяет выявить сильные и слабые стороны финансового положения компании, оценить ее платежеспособность, ликвидность и финансовую устойчивость. Путем сравнения показателей активов, пассивов и капитала можно выявить тенденции развития организации, а также выявить возможные проблемы и риски. Анализ баланса является важным инструментом для принятия стратегических решений и планирования дальнейших действий.